2024 年,被公认为“人形机器人元年”,这一年创业者站在发布会舞台上,只要让机器人挥手、鞠躬甚至后空翻,就能换来掌声与天使轮。

2025年行至中盘,同样的舞台,投资人却悄悄把打分表换了:技术路径是否闭环、BOM 成本有没有 30% 下降空间、供应链是否摆脱进口依赖……

与去年相比,资本不再仅仅追逐概念,而是更加聚焦于技术落地的可能性。从北京到深圳,从初创企业到产业巨头,一场围绕人形机器人未来的竞逐正在加速。

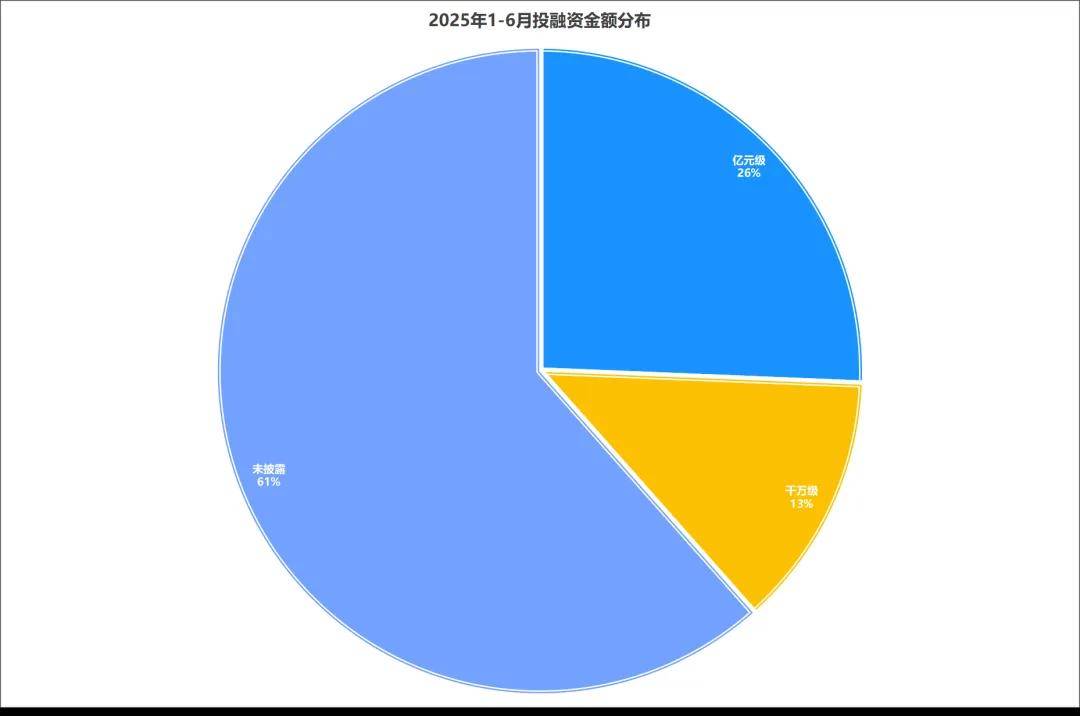

据人形机器人发布不完全统计,仅2025年1-6月,国内人形机器人赛道公开可查的融资事件便已达到39起,披露金额合计近42亿元,虽然其中61%的企业选择不透露具体数字,但剩余39%已足以让市场嗅到火药味。

▍TOP10 榜单拆解:资本青睐啥企业?

短短半年内,资本密集涌入,既有宁德时代、蚂蚁集团等产业巨头的战略布局,也有地方引导基金的政策加持,更有头部风投机构的早期押注。喧嚣的数字背后,真正的产业逻辑是什么?资本究竟在如何重塑行业格局?

当我们把视线投向融资榜单TOP10,将榜单企业放进“技术—场景—资源”的坐标系,格局立刻清晰起来。

从技术维度来看,头部企业普遍在关键领域建立了坚实的技术壁垒。银河通用机器人凭借大模型层面构建的技术壁垒,在北京、上海、宁波等地的无人药店、奔驰/极氪工厂、比亚迪产线完成批量验证;傅利叶智能科技则将其在外骨骼机器人领域积累的运动控制技术成功迁移至人形机器人赛道,实现快速行走、避障、上下坡等运动功能;松延动力专注“运动控制算法+轻量化关节模组”,其20 kg级的N2机器人在北京人形机器人半马中完成高动态验证,售价仅为国际同类产品的1/5。这些技术突破不是停留在实验室阶段,而是已经具备产业化应用条件,这正是吸引资本的重要因素。

商业化能力成为另一个重要考量维度。魔法原子开发的轻量双足人形机器人MagicBot Z1,支持面向家庭陪伴、商业讲解、特种作业等多场景快速二次开发,可即刻用于科研或商业落地;星尘智能将将AI视觉、绳驱传动与大模型结合,在科研、商业服务(零售导购、展会接待)及高端B端机构落地;纬钛机器人则聚焦B端商业与支付场景,进行线下商业生态(支付、导购)落地尝试。这些企业不仅技术过硬,更重要的是找到了技术与市场的契合点,展现出清晰的商业化路径。

值得注意的是,产业协同效应在投资决策中的权重明显提升。众擎机器人获得深圳本地产业资本支持,与区域智能制造战略深度绑定;成都人形机器人创新中心作为政产学研协同平台,获得地方基金重点扶持。这种产业生态的构建能力,正在成为衡量企业长期价值的重要指标。

当前资本市场的选择表明,人形机器人行业已经跨过单纯的技术演示阶段,进入商业化落地的关键期。那些能够将技术创新、场景需求和产业资源有机结合的团队,正在获得资本的持续加注。

▍资本动作分析:三张面孔、两条主线

如果把2025年的融资事件做成热力图,会发现资本投资逻辑呈现出鲜明的“三张面孔”——产业资本、地方引导基金和头部风投机构,以及“两条主线”——技术深度与场景闭环的协同推进。

产业巨头如宁德时代、蚂蚁集团、三星Ventures等通过战略投资绑定核心技术,推动人形机器人在能源系统、AI决策、硬件驱动等关键领域的突破。例如,银河通用机器人凭借宁德时代的产业资源,在电池技术与机器人能源管理上占据优势;而纬钛机器人则依托蚂蚁集团的技术生态,强化AI与人机交互能力。这些投资不仅补足了巨头们的技术短板,更在产业链协同上形成闭环。

北京、上海、深圳、成都等多地地方引导基金和区域资本则通过资本注入和政策扶持,加速人形机器人产业集群的形成。例如,张江科投和浦东创投对傅利叶智能科技的支持,推动了上海在医疗与工业机器人领域的领先地位;成都人形机器人创新中心则借助东方富海和地方政府的资源,瞄准公共设施和应急场景的落地。这种区域化的资本布局,使得技术研发与本地产业需求深度结合,形成差异化竞争优势。

头部风投机构如华映资本、元禾厚望、云启资本等则更倾向于押注技术平台型公司,追求高成长性。魔法原子、众擎机器人等企业凭借通用人形机器人技术和仿生运动控制能力,吸引了多轮早期融资。这些机构的投资逻辑在于,人形机器人未来可能成为通用智能载体,而具备底层技术优势的企业更有可能在长期竞争中胜出。

在资本推动下,行业的发展主线清晰可见:一是技术深度,即核心部件的突破(如关节模组、AI视觉、能源系统);二是场景闭环,即从实验室走向真实应用场景(如工业自动化、医疗康复、家庭服务)。例如,松延动力聚焦高精度关节驱动技术,瞄准制造业需求;而星尘智能则结合AI视觉,探索零售和服务机器人的商业化路径。

总体来看,资本正在通过“技术深度×场景闭环”的双重标准重塑行业格局。产业巨头、地方资本和风投机构的三方合力,推动人形机器人从技术验证阶段迈向规模化落地。这种趋势也预示着行业即将迎来新一轮洗牌,具备综合实力的企业将逐步拉开与竞争对手的差距,推动整个产业向成熟化方向发展。

▍未来发展预测:三条暗线决定下半场

在资本狂欢的表象之下,人形机器人行业正在经历一场静水深流的变革。透过TOP10企业的融资脉络,我们可以清晰地看到三条决定行业走向的关键暗线。

【智能突围赛:大模型重构产业游戏规则】

人形机器人行业正经历从机械控制到认知智能的范式转移。当大多数企业仍在用传统控制架构拼接机器人肢体时,领跑者已经实现了质的飞跃。以银河通用为代表的头部企业,成功将7B参数的多模态大模型集成到40公斤级机身中,50毫秒级的超低延迟让机器人能够流畅理解并执行复杂指令序列。这标志着行业正从机械控制时代迈向认知智能时代,模型能力不再是锦上添花,而是决定产品可用性的生死线。可以预见,未来18个月内,未能突破"感知-决策-执行"智能闭环的企业,其产品将不可避免地沦为高级玩具。

【量产淘汰赛:供应链的终极考验】

人形机器人行业焦点已从实验室演示转向量产能力的真枪实弹,但当前产业链仍面临"卡脖子"困境,精密减速器75%的进口依赖和高精度传感器20%以上的成本占比,像两把达摩克利斯之剑悬在头顶。头部企业正在通过两种路径破局:垂直整合派如银河通用借助宁德时代的供应链优势;生态协同派如傅利叶联合立讯精密打造专属产线。值得注意的是,代工门槛已水涨船高,比亚迪电子等一线代工厂要求客户至少具备10万台/年的订单承诺。这场制造能力的军备竞赛,正在将行业划分为泾渭分明的两个阵营。

【政策卡位赛:订单驱动的生态重构】

随着六部委联合印发智能养老机器人试点方案,人形机器人首次获得规模化落地场景。北京亦庄聚焦失能照护、深圳南山侧重社区服务、上海张江探索医疗辅助的差异化布局,完美复刻了十年前新能源汽车"政府首购+商业跟投"的成功路径。更具战略意义的是,正在制定的《智慧社区建设标准》已为人形机器人物流配送预留接口。政策东风正在催生真实的商业化场景,这将彻底改变行业的估值逻辑。

站在当下这个关键时点,行业即将迎来深度洗牌。具备"核心技术+量产能力+场景入口"的头部企业估值持续攀升,而单点突破的"技术专家"则面临价值重估。产业链中段的并购窗口正在打开,预计将出现整机厂收购零部件企业、场景商并购整机团队、AI公司反向整合硬件能力等多维度的产业重组。地方政府也从单纯的资金支持升级为"订单赋能",北京千亿产业集群计划中包含30%的政府采购额度,深圳则创新性地建立首台套保险补偿机制。可以预见,最终胜出的不会是技术最超前的理想主义者,而是那些能将技术创新、制造能力和商业落地完美结合的务实派。

▍结语

回到文首的榜单,11 亿元、8 亿元、3 亿元……,这些数字足以让任何局外人血脉偾张,但行业里的人都知道,年底的KPI不是PPT,而是产能、复购率,以及比Excel模型更扎实的现金流。

当资本潮水褪去,只有技术扎实、场景清晰、量产可控的企业才能留在牌桌上。愿所有拿到钱的公司,都能在2025年结束时交出一份比融资数字更有分量的答卷。

(更多人形机器人赛道深度文章,请关注微信公众号“人形机器人发布”)