今年两会,人形机器人成了躲不开的话题。

在刚刚召开的十四届全国人大四次会议新闻发布会上,大会发言人娄勤俭表示,去年无疑是国产人形机器人产业实现技术突破和场景落地双重跨越的关键一年。随着人形机器人技术能力、应用场景的不断拓展,让我们看到了一个充满无限可能的未来。

这番言论无疑为国产人形机器人产业的发展注入了一剂强心针。

它不仅肯定了过去一年行业所取得的显著成就,更重要的是,向外界传递了国家对于人形机器人产业发展的积极态度,为行业未来的技术研发、市场拓展以及资本投入指明了清晰的方向,让产业链上下游的企业、科研机构以及投资者都备受鼓舞,对行业的发展前景充满了期待。

▍风向标,两会上的机器人最强音?

在两会这个节点上,企业家代表的建议往往很有看头。

小米集团创始人、董事长兼CEO雷军围绕“人工智能+”与“新质生产力”两大主线,向大会提交了5份建议,涵盖人形机器人、智能汽车、科技公益、复合型人才培养等不同领域。

其中,《关于加快推动通用人形机器人在智能制造中应用的建议》指出了当前我国人形机器人的发展现状。他表示:我国在人形机器人技术领域已经形成先发优势。但是,人形机器人的大规模工程化应用,尚存在工艺稳定性差、单体硬件成本高、车间工位数量少等突出问题,导致人形机器人还处于“学徒工”状态,尚未真正转向“正式工”。

面对这些尴尬的问题,雷军也提出了三方面建议。

首先,加快突破工程化落地难题,形成规模化量产条件。雷军为人形机器人定下了硬指标,他建议以智能制造实际生产需求为牵引,重点提高人形机器人的工艺稳定性,力争到2027年实现特定工业场景下MTBF(平均无故障工作时间)突破1万小时、任务成功率超过99%。

其次,扩大智能制造应用场景,提高人形机器人使用率。雷军建议针对部署通用人形机器人的制造工厂,尤其是综合自动化率和使用率达到国内外一流水平的工厂,给予产业补贴和优先准入等政策优惠;

最后,加强安全标准体系建设,促进人形机器人应用。雷军还建议给机器人办个“身份证”,通过加快推动人形机器人唯一编码的制定实施,以保障人形机器人生产过程的安全性,同时强化人形机器人作业场景中的数据安全与伦理隐私。

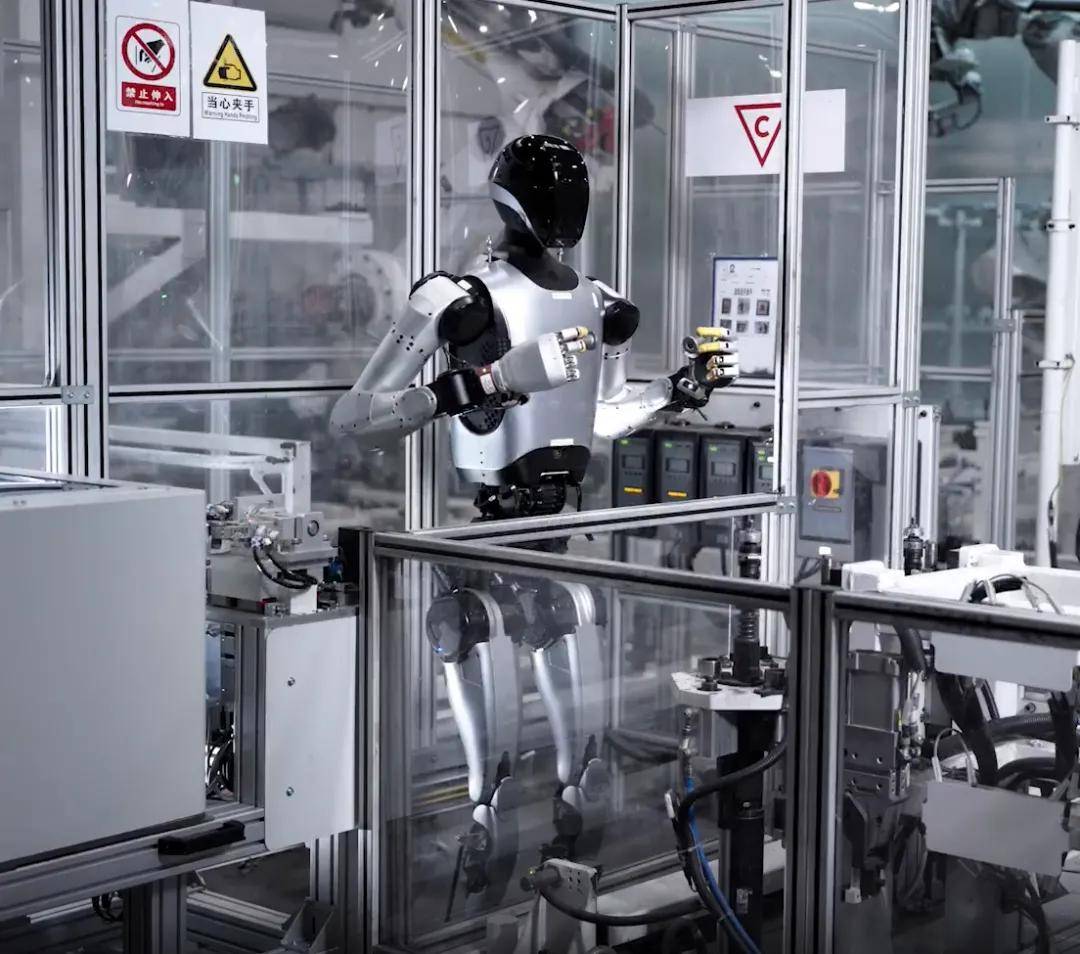

雷军的这些判断与建议并非空穴来风。就在前两日,雷军发布了小米机器人业务的最新进展——已经开始在汽车工厂实习了。因此,作为人形机器人进程中的亲历者,雷军话语的分量更重了一些。他预计,未来5年会有大批量人形机器人进入小米工厂干活。

如果说雷军关注的是机器人怎么进工厂干活,那另一位来自汽车界的代表——小鹏汽车董事长何小鹏,关注的点则更往前一步:机器人的“脑子”够不够用。

在小鹏提交的三份建议中,有一份专门讲“端侧本地大脑”高阶智能人形机器人的研发和商用。

除了基本的现状判断外,何小鹏表示,端侧大模型的架构研发与训练、数据的采集与合成以及算力相关的研发投入巨大,建议出台针对性的研发鼓励政策,例如设立国家级专项研发基金、强化全链条税收政策梳理等,对高阶智能人形机器人的研发,给予支持与引导,推动大模型在人形机器人本地的部署,加速技术突破与商业化落地。

值得一提的是,小鹏自己的人形机器人IRON已经定下时间表:2026年底启动量产,机器人全链条量产基地今年一季度就要开工。

当企业界的声音与国家的步调同频共振,2026年将会成为人形机器人产业化进程中无法跳过的重要年份。

▍人形机器人开年信号

值得注意的是,2026年开年便释放出多个信号,为人形机器人产业发展按下了加速键。

首先,春晚表演展现出了人形机器人的实际进展。此次春节表演,人形机器人实打实地参与了武术表演《武BOT》、小品《奶奶的最爱》等演出。这些生动的表演直观地将人形机器人从实验室和概念图中拉到了大众眼前,让普通民众对其实际进展有了更具体、更感性的认识。

其次,标准的确立让产业有了“通用语言”。2月28日发布的《人形机器人与具身智能标准体系(2026版)》,是我国首次覆盖全产业链的顶层设计,涵盖基础共性、类脑与智算、肢体与部组件、整机与系统、应用、安全伦理六大核心部分。这就好比当年USB接口的统一,解决了此前产业链各环节“各自为政”、互不兼容的痛点。有了标准,上游零部件才能实现模块化、通用化生产,产业链协同成本大幅降低。

此外,人形机器人的融资热度持续攀升。自变量、逐际动力、北京人形、星海图、智平方、银河通用、松延动力等多家人形机器人企业纷纷宣布融资消息,融资金额在开年不到三个月,便已突破百亿元,规模大、速度快。这一现象反映出资本市场对人形机器人赛道的高度认可,更预示着行业正加速从技术探索向商业化落地迈进。众多资本的涌入,将为相关企业在核心技术研发、人才储备、产能扩张以及市场推广等方面提供强大的资金支持,进一步推动整个行业的创新活力和发展进程。

最后,多家头部车企与互联网企业纷纷跨界布局。通过技术协同与资源整合,荣耀、小米、广汽、丰田、宝马等企业正以各自优势切入人形机器人领域。这种跨界融合不仅为行业带来了多元化的技术路径和创新思路,更通过整合汽车产业的制造能力与互联网企业的智能化技术,形成了强大的协同效应,为推动人形机器人行业的快速发展注入了新的动力。

▍资本的下一步在哪儿

但是,市场反应并没有那么亢奋。

人形机器人板块指数并没有如预期般狂飙突进,反而跑输了大盘。一边是融资热、政策热、舆论热,一边是二级市场按兵不动。这种“温差”怎么解释?

答案可能藏在一条消息里:特斯拉。

对于市场而言,特斯拉Optimus的量产时间表一直是核心催化剂。随着V3版本预计在2026年第一季度推出,以及弗里蒙特工厂产线的铺设,其人形机器人的量产节奏日益清晰。

市场所等待的,正是特斯拉的最新动向。

另一种解释是:市场已经从“听故事”阶段,进入“看业绩”阶段。谁是真的能打,谁只是PPT漂亮,很快会见分晓。

尽管市场持续下行,资本的逻辑反而愈发清晰。

根据观察,站在2026年新的起点,资本的重心正在向上游的“智能层”与“核心部件层”倾斜。

据Choice数据统计显示,截至2月24日,共有140余家公司公布定增进度,融资总规模超过220亿元,直接与AI相关的定增有15例,涵盖模型、算力、存力、芯片、设备等,部分项目致力于机器人产业链。典型案例是凯龙高科收购金旺达,切入滚珠丝杠等精密传动部件领域。

基于上述产业趋势与资本动向,合理推测未来人形机器人市场或将聚焦以下主线。

首先是核心零部件。随着特斯拉等头部厂商进入量产周期,供应链格局将逐步固化。那些在精密减速器、执行器、传感器等价值量大、技术壁垒高的环节中,已成功切入巨头供应链的企业,将率先享受订单红利。这其中,减速器作为人形机器人关节的心脏,与机器人的运动精度、负载能力与使用寿命息息相关,是价值量最高、壁垒最强的核心部件。浙江荣泰、长盈精密、绿的谐波、中大力德等企业值得重点关注。

其次是感知与智能。硬件趋同的时代,软件定义机器人将成为竞争高地。这包括两个层面:一是感知层,即所谓的“电子皮肤”——柔性触觉传感器。春晚机器人能盘核桃、叠衣服,背后正是触觉与力控技术的突破。二是决策层,即机器人大模型与算力。随着手机厂商如荣耀跨界入局,其在芯片整合、端侧AI和多模态交互上的积累,将加速行业竞争重心向“智能中枢”转移。

最后是新材料与轻量化。轻量化是实现机器人高动态运动性能和续航能力的基础。春晚机器人能够完成弹射空翻等高难度动作,背后是碳纤维、镁铝合金等轻量化材料的应用。在这一领域,具备材料配方研发和量产能力的企业,将随着机器人出货量的增长而打开新的成长曲线,如金发科技、领益智造、海泰科等。

(更多人形机器人赛道深度文章,请关注微信公众号“人形大讲堂”)