1

PART 01

投/融资事件情况概览

2023.1-2月 中国机器人行业

2023年1-2月·投/融资事件情况概览

投/融资行业分布

1

PART 01

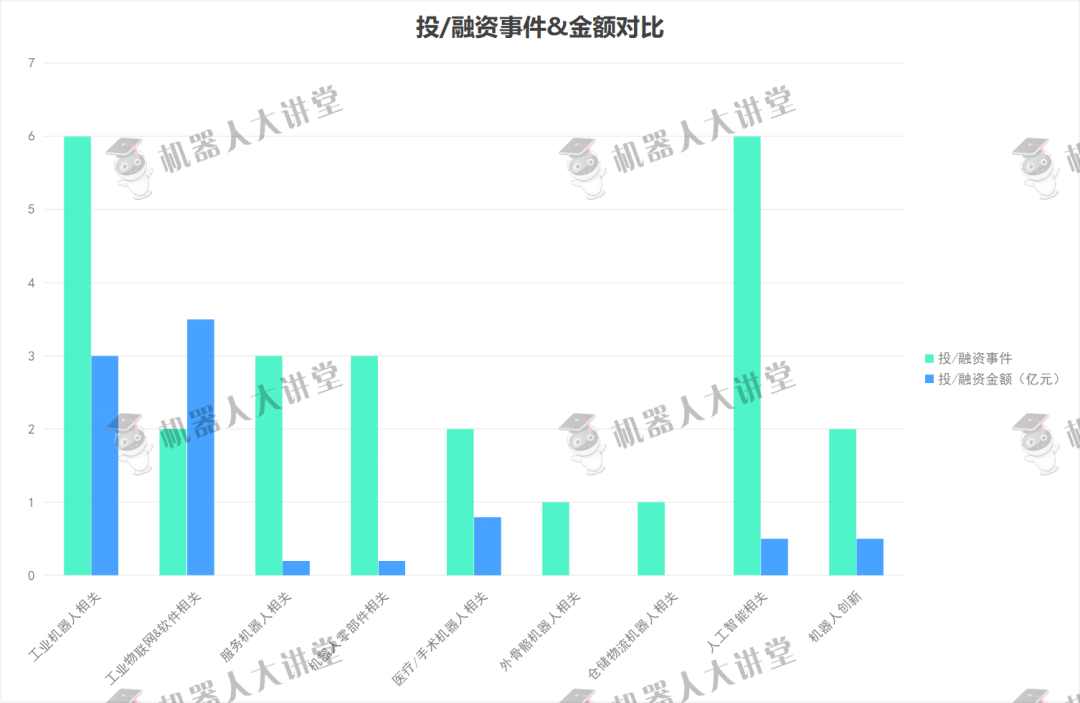

人工智能作为机器人的“大脑”,是机器人系统的重要组成部分,该领域在1-2月成为投资的热点。从投/融资事件所发生领域看,1月份投/融资事件主要发生在9大领域,工业机器人相关、人工智能相关两大领域发生投融资事件较多,其次是服务机器人相关、机器人零部件相关两大领域。

具体来看,工业机器人相关与人工智能相关领域各发生融资事件6起,分别占比约23%;服务机器人相关和机器人零部件相关领域各发生融资事件3起,各占比约11%;工业物联网&软件相关领域、医疗/手术机器人相关领域、机器人创新领域各发生融资事件2起,分别占比约8%;外骨骼机器人相关与仓储物流机器人相关领域各发生融资事件1起,各占比约4%。

工业机器人相关领域获得投/融资的企业主要包括协作机器人、爬行焊接机器人、机器人零部件三大领域;人工智能相关领域进行投/融资的企业有人工智能产业化平台、人工智能操作系统、人工智能机器人研发等类别;服务机器人相关领域进行投/融资的企业主要有商用清洁机器人和商用巡逻机器人两大领域;机器人零部件相关领域进行投/融资的企业则覆盖了机器视觉和核心零部件研发两大类别。

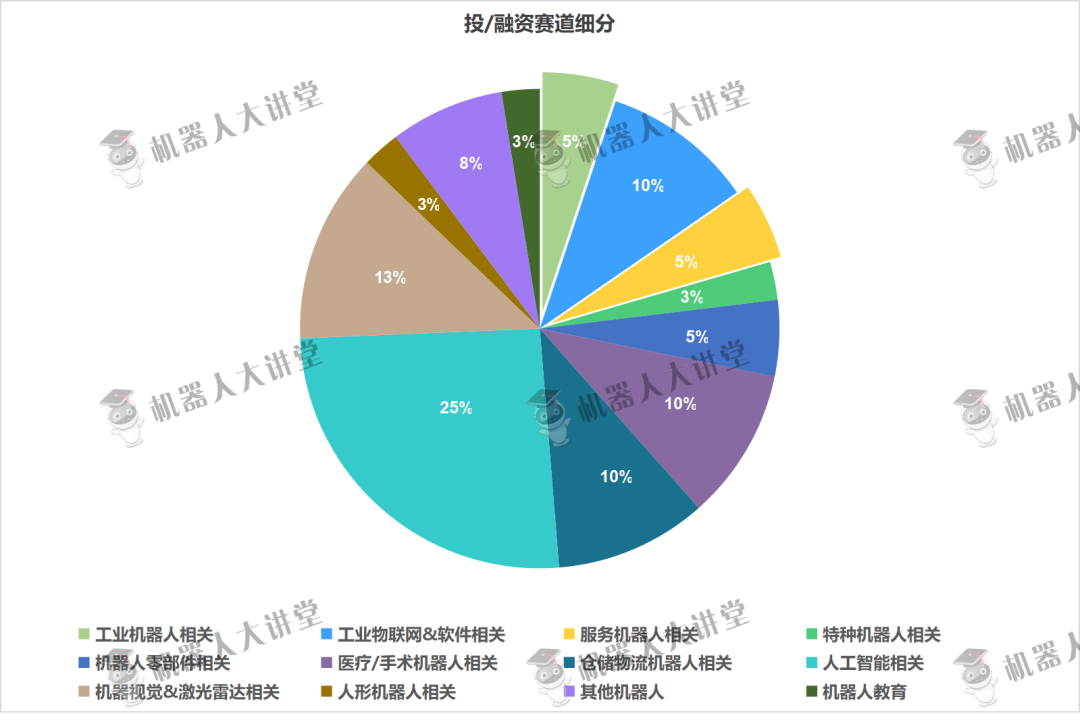

到了2月,从投/融资事件所发生领域看,投/融资事件集中领域开始变宽,人工智能相关、机器视觉&激光雷达相关领域发生投融资事件较多,其次是工业物联网&软件相关、医疗/手术机器人相关和仓储物流机器人相关领域。

其中,人工智能相关领域共发生融资事件10起,占比约25%;机器视觉&激光雷达相关领域共发生融资事件5起,占比约13%;工业物联网&软件相关领域共发生融资事件4起,占比约10%;医疗/手术机器人相关领域共发生融资事件4起,占比约10%;仓储物流机器人相关领域共发生融资事件4起,占比约10%。

人工智能相关领域进行投/融资的企业,主要包括人工智能软件开发、人工智能服务、VR/AR/XR三大领域;机器视觉&激光雷达相关领域进行投/融资的企业偏向更上游,有机器视觉检测、激光器两大类别。

从投/融资金额看,受某些企业融资金额未披露和行业特性影响,在已知融资金额中,工业机器人相关和工业物联网&软件相关领域是1月份资本的主要流向高地,其次是医疗/手术机器人相关、人工智能相关和机器人创新相关领域。

而2月份人工智能相关领域是资本的主要流向高地,其次是医疗/手术机器人相关、仓储物流机器人相关以及机器视觉&激光雷达相关领域。

2

PART 02

投/融资轮次分布

从投/融资轮次看:

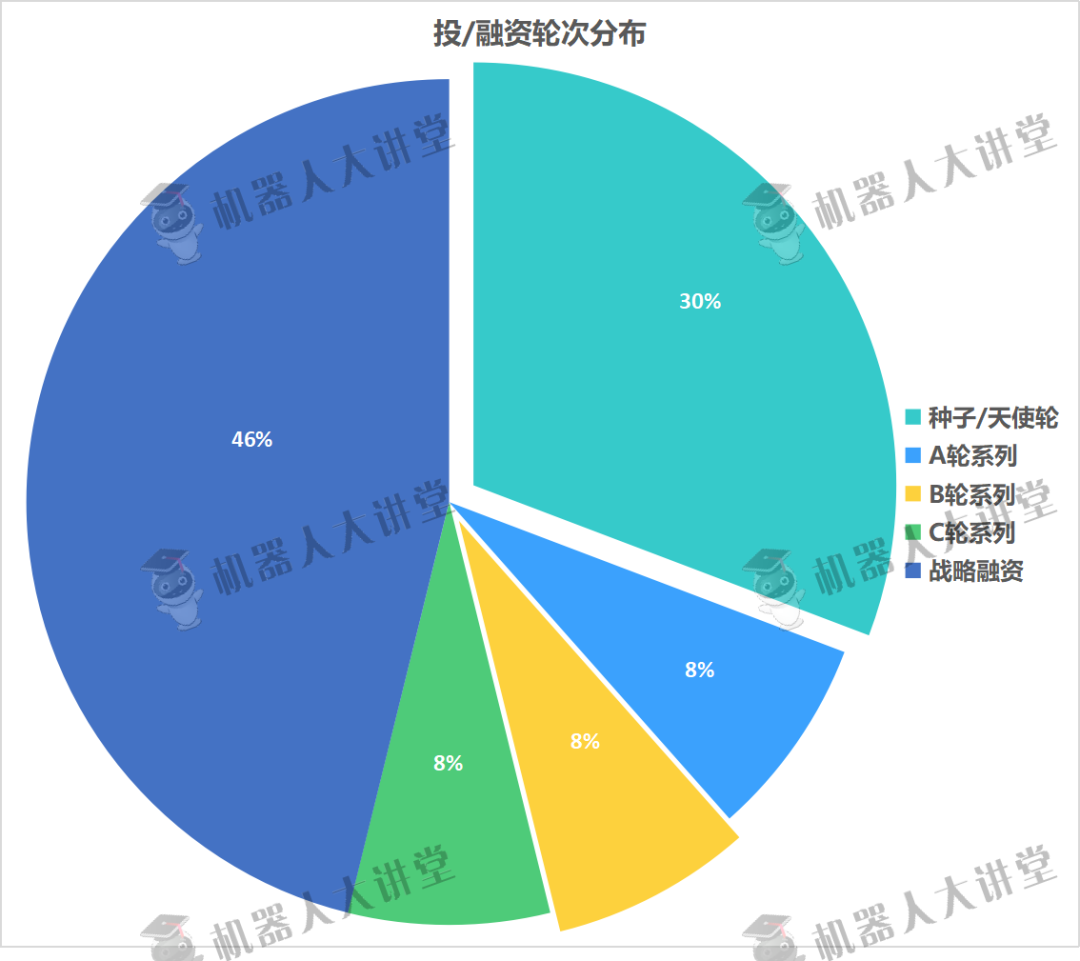

2023年1月份发生的26起投/融资事件中,共发生种子/天使轮8起,A轮系列融资2起,B轮系列融资2起,C轮系列融资2起,战略融资12起。其中,种子/天使轮融资事件总计占比约30%,A轮系列融资事件总计占比约8%,B轮系列融资事件总计占比约8%,C轮系列融资事件总计占比约8%,战略融资事件总计占比约46%。

相较去年12月份初创期企业融资29%的占比,1月份初创企业融资事件占比高达38%,出现较高上升,战略融资事件占比与12月份差别不大。可以看出,在2023年1月,资本对于新兴企业的投资意愿出现上升趋势。

在10起种子/天使轮、A轮系列融资事件中,机器人大讲堂发现,发生融资事件的赛道主要包括人工智能相关、医疗/手术机器人相关、机器人零部件相关三大领域。人工智能相关领域与医疗/手术机器人相关领域融资事件占比较高,分别发生3起、2起。

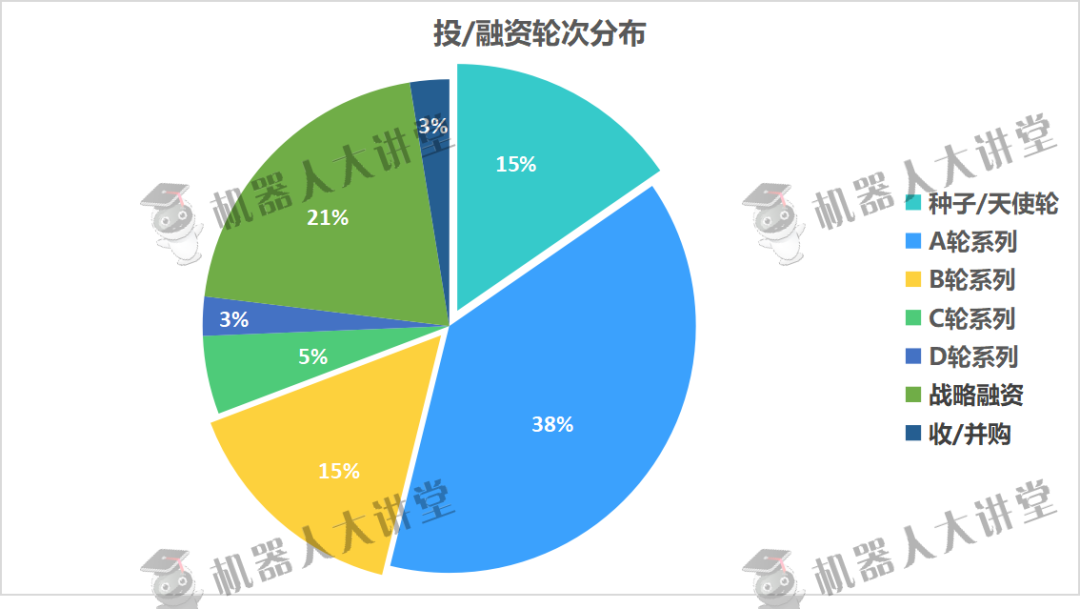

到了2月份,发生的42起投/融资事件中,共发生种子/天使轮6起,A轮系列融资15起,B轮系列融资6起,C轮系列融资2起,D轮系列融资1起,战略融资8起,收/并购1起。

其中,种子/天使轮融资事件总计占比约15%,A轮系列融资事件总计占比约38%,B轮系列融资事件总计占比约15%,C轮系列融资事件总计占比约5%,D轮系列融资事件总计占比约3%,战略融资事件总计占比约21%,收/并购事件总计占比约3%,。

相较1月份初创期企业融资38%的占比,2月份初创企业融资事件占比约53%,出现较大爬升,战略融资事件占比约21%,较1月份占比有大幅下降。

机器人大讲堂认为,这一投资趋势或许与我国解决卡脖子问题和空心化问题的方向有关。同时或是受ChatGPT火爆影响,在21起种子/天使轮、A轮系列融资事件中,人工智能赛道发生投/融资事件数量所占比重较高,约占29%,其次是医疗/手术机器人、机器视觉&激光雷达等发展仍处于早期的领域。

投/融资地域分布

3

PART 03

从已披露获投企业的地域分布来看:

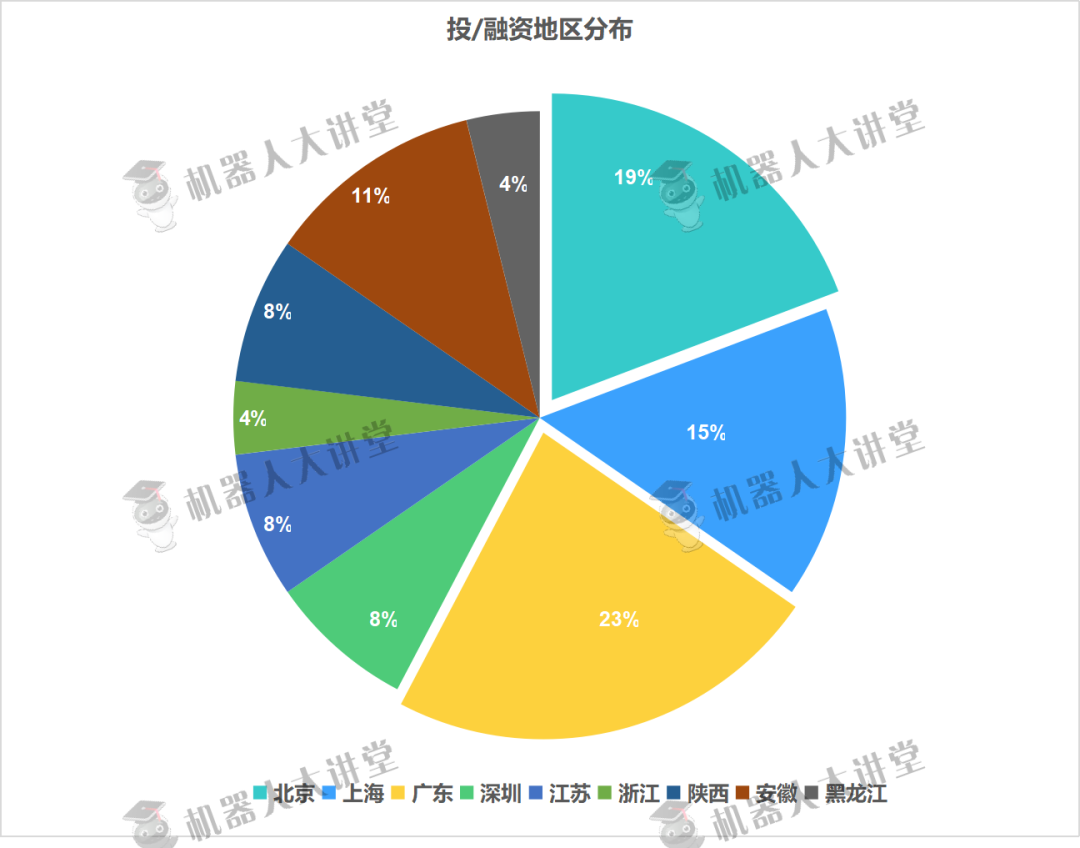

1月份投资地区主要涉及北京、上海、广东、江苏、浙江、安徽、陕西、黑龙江几省市和地区。1月融资企业主要集中在东部沿海地区,其中,北京、以及以广东、深圳为代表的珠三角地区和以上海为代表的江浙沪地带是投资事件的主要发生地。这些地方也一直是机器人发展和创新的高地。

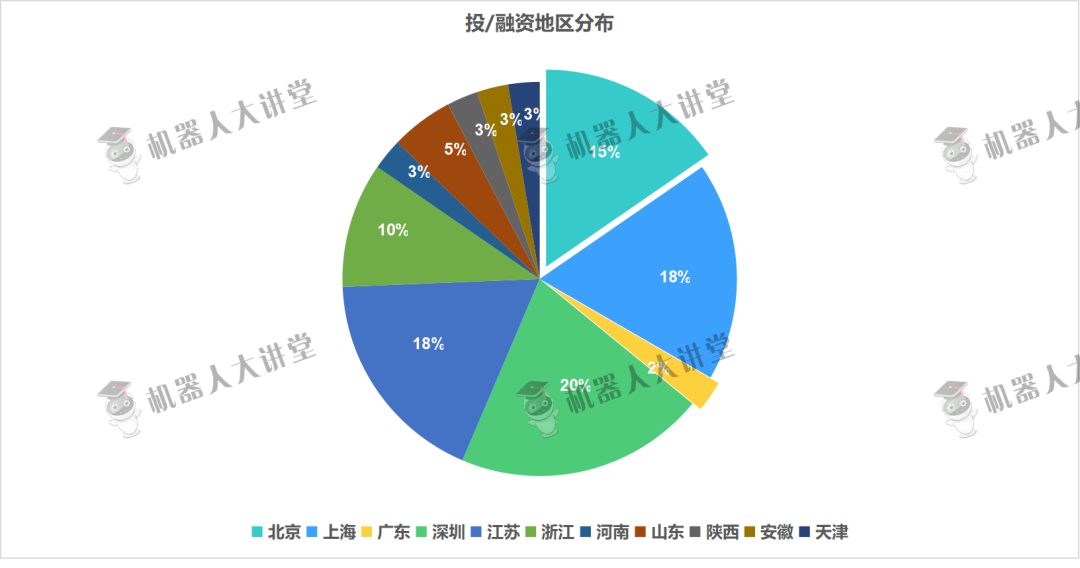

2月份投资地区主要涉及北京、上海、广东、深圳、江苏、浙江、河南、山东、陕西、安徽、天津几省市和地区。主要投资地区仍主要发生在深圳、江苏、上海、北京四大地区。其中,上海凭借近5亿元融资金额稳居榜首,这也与上海一系列的机器人发展和鼓励政策遥相呼应。

4

PART 04

亿元级融资事件

1 | 1月4日——徐工云汉

金额:3亿元 轮次:B轮 投资方:国家制造业转型升级基金、国盛集团、徐州政府引导基金 主要领域:工业操作系统、工业互联网平台(智能化整体解决方案)

|

2 | 1月13日—环动科技 金额:2.9亿元 轮次:战略融资 投资方:淡马锡、杭州淳安浙环企业管理咨询合伙企业(有限合伙)、浙大联创投资、国投招商、玉环市国有资产投资经营集团有限公司、国开金融 主要领域:机器人关节高精密零部件研发 |

3 | 2月6日——辉羲智能 金额:超5000万美元 轮次:天使+轮 投资方:顺为资本、小米集团、国汽投资、连星资本、凯辉基金、商汤国香资本、奇绩创坛、金沙江创投、励石投资、清研资本、卓源资本、元生资本、蔚来资本、云九资本、无限基金SEE、Fund真格基金 主要领域:人工智能基础/应用软件开发

|

4 | 2月7日—心鉴智控 金额:2.59亿元 轮次:战略融资 投资方:敦鸿资产,无锡海创投资,哔哩哔哩bilibili,个人投资者 主要领域:工业机器视觉应用服务

|

5 | 2月8日——时的科技 金额:1亿元 轮次:Pre-A轮 投资方:远翼投资、昆仑资本、KIP资本、蓝驰创投、德迅投资 主要领域:(EVOLT)电动垂直起降载人飞行器

|

6 | 2月9日—乐客 金额:过亿元 轮次:B轮 投资方:长三角数文、中关村中诺基金 主要领域:虚拟现实娱乐

|

7 | 2月13日——派迅智能 金额:数亿元 轮次:B轮 投资方:领投机构,赛富投资基金;跟投机构,银杏谷资本、中信建投资本 主要领域:智能仓储机器人及解决方案

|

8 | 2月15日—卓道医疗 金额:超亿元 轮次:B轮 投资方:领投机构,丹麓资本、恒旭资本;跟投机构,顺为资本 主要领域:康复机器人及康复设备研发

|

9 | 2月15日——普渡科技 金额:过亿元 轮次:C3轮 投资方:普华资本 主要领域:商用服务机器人

|

10 | 2月27日—小派科技 金额:2亿元 轮次:C1轮 投资方:端木资本(领投)、青岛海发集团、余杭国投、汇龙投资 主要领域:VR硬件

|

5

PART 05

编辑部推荐关注企业

01 环动科技

环动科技成立于2020年,系上市公司双环传动出资成立的子公司,其主要专精于机器人关节精密减速器、高精密液压零部件等领域的核心技术攻关和产业化攻关。截止目前,环动科技已实现设计理论、制造关键工艺、检测测试、高精密装配和专用装备开发等关键核心技术的突破,并形成了工业机器人用全系列RV减速器产品。

02 哈工轩辕

哈工轩辕成立于2021年,是一家智能实时一体化机器人专属操作系统研发商。哈工轩辕托哈尔滨工业大学月球车等机器人系统技术和嵌入式操作系统软件开发技术积累,致力于智能机器人实时操作系统领域。

03 昂泰微精

昂泰微精成立于2022年,是一家以微创显微技术为切入、旨在拓展手术边界的创新手术机器人平台企业。经过十余年的技术积累,昂泰微精已成为业界第一个成功实现全程无抖动操作的机器人公司。

04 华控智加

华控智加成立于2018年,是一家由清华大学电子工程系核心技术成果转化而来的工业互联网及人工智能产业化平台企业。华控智加系统产品核心技术源于清华,尤其采集系统采用了独有的细微特征提取方法,已服务于国家相关部门,并发挥了重要作用。

05 聆心智能

聆心智能成立于2021年11月,孵化自清华大学计算机系,致力于打造全新「超拟人大模型」。是一家其企业定位为中国的Character AI的企业。已基于自研“超拟人大模型”推出产品AI乌托邦和Emohaa 情绪疗愈机器人。AI乌托邦允许用户快速定制 AI 角色,只需要输入简单的角色描述,就可以召唤出相应人设的 AI ,与之进行深度对话和聊天。

06 焕智科技

焕智科技成立于2019年,企业定位以AGV(移动机器人)为核心装备,打造仓储领域的智能物流系统,系科大讯飞生态链企业,启迪之星壹计划企业。

07 卓道医疗

卓道医疗成立于2015年,是国内从事高端卡光伏机器人和智能康复综合解决方案研发与产业化的高新技术企业,是上肢康复训练机器人国家标准的起草单位。已累计数十次承担国家重点研发计划和上海市科技创新计划。其依托系统化、框架式、多学科融合的康复机器人技术平台研发的康复机器人,已在全国近千家医院和机构中装机应用。