受益于智能制造发展,对自动化需求会继续增加,作为国内工业机器人龙头之一的埃斯顿展现出强劲的发展态势,其营收规模由2011年的4.8亿元,增长到2022年的38.8亿元,营收规模增长7倍。其中,2019年-2022年复合年增长率达到34%。今年,埃斯顿延续稳健增长,2023年前三季度营收32.25亿元,同比增长26.88%。

2023年1-9月,埃斯顿工业机器人及智能制造系统营收同比增长35.92%,其中埃斯顿品牌工业机器人收入增长近60%。呈现出高速增长态势,显示出我国对工业机器人需求强劲。

要知道,我国已成全球最大工业机器人市场,占全球市场一半以上。根据IFR的数据,2018年至2022年中国的工业机器人安装量分别为15.4万台、14.05万台、16.84万台、26.81万台、26.77万台。

制造业在生产过程中,不断增加数字化、自动化及智能化水平,包括部署工业机器人,以此提升生产效率,使得智能制造发展水平稳步提升的同时,对工业机器人需求大增。当然,就全球工业机器人市场来看,主要有发那科、ABB、安川、库卡四大工业机器人厂商。

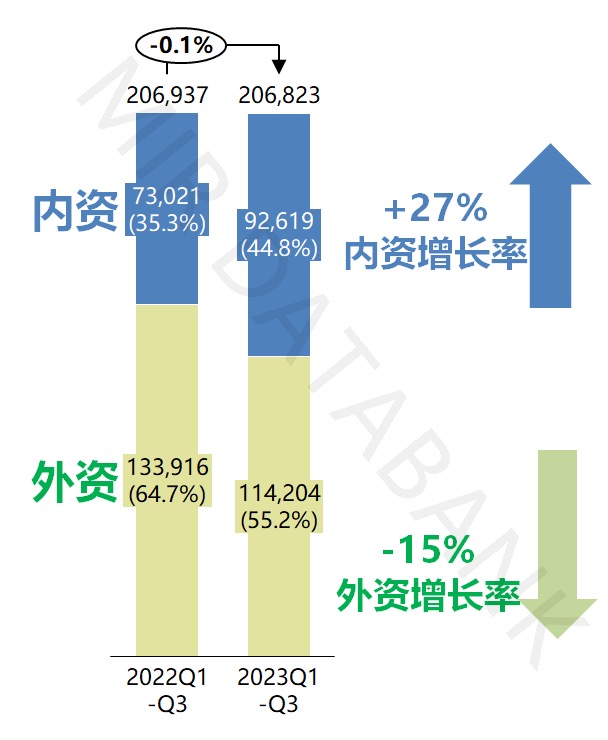

但我国近年来国产替代加速,导致内资厂商市场份额不断提升。据MIR睿工业数据:2023年第三季度,国产工业机器人厂商扛住了压力,同比增速达26.8%,远高于整体市场增速。且内资厂商市场份额持续增加,占比提升至45%。

其中,埃斯顿,汇川技术,埃夫特三家国产厂商进入全球TOP10,在市场竞争中牢牢占据有利位置,并吃到市场红利。目前,埃斯顿有74款工业机器人产品,包括六轴通用机器人、四轴码垛机器人、SCARA机器人以及行业专用定制机器人,工作负载从3kg到700kg。主要的下游应用行业包括光伏、锂电储能、新能源车、金属加工、电子行业(3C、PCB等)、汽车及汽车零部件行业、其他通用行业等。

随着出货量的快速增加,埃斯顿市占率相比去年在进一步提升,睿工业数据显示,2023年上半年埃斯顿在国内机器人厂商出货量排名中再次成为国内整体工业机器人、国产多关节工业机器人出货量最高的国产品牌,连续四年在中国市场国产品牌出货量第一,在2023年上半年中国工业机器人市场出货量排名中位列第二位,超越部分国际知名品牌,市场份额进一步提升。

在面对投资者时,埃斯顿声称细分到下游行业,新能源汽车领域明年预计会保持稳定增长;光伏、锂电行业自今年下半年行业调整以来,增速平稳;钢结构、船舶焊接领域,得益于今年与行业头部客户的业务合作,明年有望实现较大增长;汽车及汽车零部件、电子行业是明年重点发展的下游行业,会继续优化产品,不断提升市场份额;对其他传统行业,将针对特殊应用场景为客户开发定制化产品和解决方案,不断加深行业应用。

值得注意的是,随着国产机器人性能、可靠性、品牌影响力的提升,客户在选择产品的过程中,已经越来越重视产品供应的自主可控及定制化需求。同时,我国制造业逐步向高端化迈进。那么,高端制造装备自主可控,国产机器人进一步提升性能及扩大应用领域,市场份额逐年增加,国产替代进程在逐步加快。

在2023年半年报中,埃斯顿指出国产替代显著加速,特别是给国产机器人龙头企业带来更多市场机会。2023年全年,埃斯顿工业机器人出货量目标为2.5万台,到2025年机器人出货量目标为5万台。

与此同时,年初我国印发的《“机器人+”应用行动实施方案》提出,发展基于工业机器人的智能制造系统,助力制造业数字化转型、智能化变革。方案目标是到2025年,制造业机器人密度较2020年实现翻番。

最后,数字化技术与实体经济融合愈发紧密结合,呈现数实融合态势,驱动实体经济迈向高质量发展的同时,也将推动企业高质量发展。以制造业为核心的实体经济,是各国经济命脉。制造企业以数字化、智能化为特征推动智能制造升级,生产效率得到大幅提升。驱动实体经济迈向高质量发展的同时,也将推动企业高质量发展。

有数据显示,我国已建成近万家数字化车间和智能工厂。对于埃斯顿而言,作为工业机器人及智能制造,数字化完整解决方案厂商,推动行业向高端化、智能化、绿色化转型升级,在多个细分行业共同打造行业领先的标杆性智能工厂。整体来看,在制造业升级背景下,围绕智能制造市场的厂商来说,有望继续为其打开业绩增长空间。