近日,高盛发布《中国人形机器人:年中复盘,向商业化落地更近一步》专题报告。

2026年5月,高盛在北京、深圳、香港密集调研了 14 家机器人相关公司,覆盖具身智能模型、数据工厂、触觉传感器、灵巧手、工业机器人、物流机器人和整机厂。整体结论似乎给火热的人形机器人赛道浇了一勺理性的温水:行业确实比年初更接近商业化,但大规模部署仍需耐心——多数玩家预计2027-2029年才会迎来规模化落地。

这14 家机器人相关公司既有已上市公司,也有大量一级市场新锐。

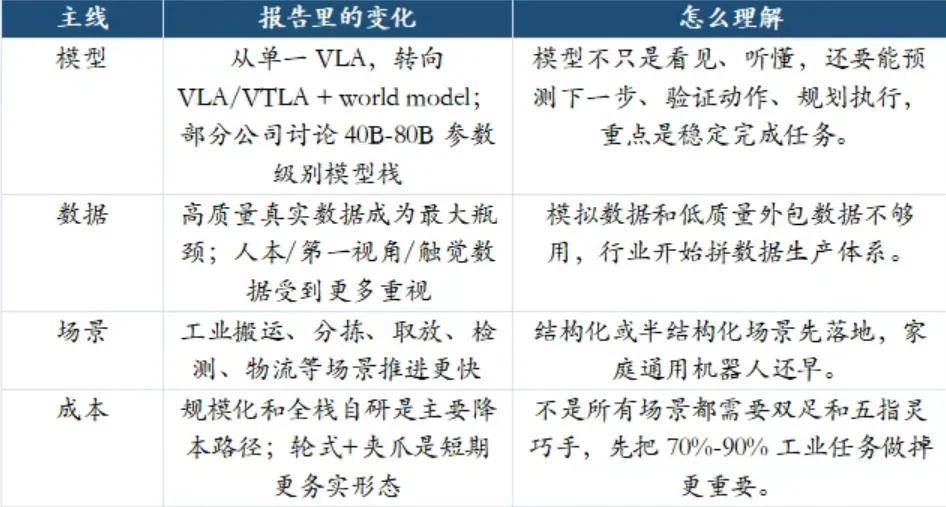

▍技术迭代:多模态模型融合提速,参数规模冲向高位

人形机器人的技术核心,已从单一的视觉 - 语言 - 动作(VLA)模型,全面转向VLA 与世界模型深度融合的多模态执行栈,部分头部企业进一步探索加入触觉模态的 VTLA 架构,适配高物理交互要求场景。在这一体系中,VLA/VTLA 负责策略生成与动作执行,世界模型则承担预测、验证与规划功能,通过预判动作结果、优化执行逻辑,显著提升机器人在复杂真实环境中的稳健性与适应性。

模型规模同步迎来跨越式增长,行业讨论焦点已从个位数亿参数,转向400 亿至 800 亿参数甚至更大大规模的预训练系统。Galaxea、Spirit AI 等头部公司加速推进大模型研发,力求通过参数扩容强化通用任务处理能力。但多家企业坦言,当前大模型距离 “部署就绪” 的稳定质量仍有差距,在任务成功率、长时间运行稳定性等方面,需经过多轮迭代优化,才能满足工业场景的严苛要求。

硬件形态与成本控制呈现务实取向。受限于模型能力与成本压力,轮式底盘搭配二指或三指夹爪成为当前工业场景的主流选择,可覆盖 70%-90% 的标准化工序。双足人形与五指灵巧手虽为远期终极形态,但短期受技术成熟度与高成本制约,尚未成为商业化优先选项。成本下降路径清晰,以头部人形机器人厂商为例,其工业人形机器人 BOM 成本已从 2025 年初的 40 万元降至年底的 25 万元,长期目标降至 10 万元,规模效应与全栈自研是核心驱动力。

▍数据瓶颈:高质量真实数据成卡点,双路径破解供给难题

如果说大模型是机器人的 “大脑”,那么高质量真实世界数据就是驱动大脑运转的 “血液”。高盛调研明确指出,高质量、多维度的真实世界数据,仍是制约人形机器人落地的首要瓶颈。当前行业数据不仅总量不足,更存在质量参差不齐、场景覆盖有限、交互数据稀缺等问题,直接导致模型在复杂任务中成功率偏低,难以稳定适配工业现场需求。

行业共识已从 “争论数据配方”,转向构建可扩展的高质量数据采集架构,形成集中式数据工厂与分布式部署采集并行推进的两大路径。集中式数据工厂以某国内头部厂商为代表,目前在天津、宿迁、武汉等 5 个城市布局专用数据工厂,聚焦不同行业垂直数据采集,获得地方政府支持。其数据主要用于训练垂直模型、供应大模型厂商及定制化机器人应用,2026 年数据相关收入占比预计持续提升。

分布式采集模式更灵活,某代表企业推出可穿戴数据采集设备,通过运营商网点租赁给用户,实现家庭场景下的付费数据采集,目标构建百万小时级分布式数据集。还有行业玩家部署 800 多台机器人,通过远程监控持续采集真实场景数据,并从用户处获得付费数据回流,2026 年底目标累计 100 万小时真实数据。

多家企业预计,2026 年数据相关收入占比将显著提升,某头部人形机器人厂商明确判断,政府主导的数据工厂需求将保持强劲,与 2025 年持平甚至更强。

▍商业化落地:POC 阶段为主,拐点之年有望规模化放量

当前人形机器人商业化呈现 “场景聚焦、小步快跑” 的特征,落地集中在工业搬运、物流分拣、检测测试等结构化、标准化场景,消费级家庭服务应用因安全性、稳定性要求更高,距离落地更远。工业场景落地遵循清晰的四阶段路径:首先是 3-6 个月的概念验证(POC)阶段,平均需经历 2-3 轮优化;随后进入小批量测试,单工厂订单规模通常低于 50 台;经过约 12 个月的长期验证后,进入试点部署阶段,单客户订单提升至 50-100 台;最终才有望实现大规模商业化放量。

已有标杆案例验证商业化可行性。某厂商的人形机器人已进入某上市公司电池检测环节,覆盖高 / 低压、泄漏及电源供应检测等工序,一台机器人可替代一个工位,相当于 2-3 个人力班次,目前已通过 POC 并启动小批量采购。某头部机器人厂商 2026 年交付指引约 1 万台,工业与商用家用各占 5000 台,汽车行业仍是最大工业垂直客户。另有头部人形机器人厂商 2025 年销量 200-300 台,2026 年目标 300-500 台,其工业人形机器人平均售价(ASP)约 30 万元,毛利率达 45%,展现出良好的盈利潜力。

尽管当前商业化以小规模验证为主,但行业对未来拐点形成高度共识:2027-2029 年将迎来规模化放量的关键窗口。这一判断基于三大核心条件成熟:一是数据积累达标,行业将累计数千万小时高质量真实数据,充分覆盖工业主流场景;二是模型能力成熟,任务成功率从当前 40%-50% 提升至 60%-70%,满足稳定部署要求;三是成本降至合理区间,规模化生产推动整机成本大幅下降,投资回报率显著提升。高盛预测,2027 年全球人形机器人出货量约 7.6 万台,2032 年将增至 50.2 万台,长期市场空间有望突破年出货 100 万台。

站在 2026 年年中节点,中国人形机器人产业正处于技术迭代加速、数据攻坚突破、商业化蓄力的关键阶段。短期来看,POC 验证、小批量试点仍是主流,轮式夹爪形态、工业结构化场景将持续主导市场;长期来看,随着多模态模型成熟、高质量数据积累、成本持续下降,2027-2029 年的拐点可期。高盛认为,对投资者而言,人形机器人长期前景光明,但需保持耐心,重点关注数据采集、核心零部件(执行器总成、谐波减速器)及头部整机企业的成长机遇,等待规模化放量的确定性信号。